Бухгалтерский и налоговый учет интернет-магазина при работе с Cash24

Cash24 - это интернет-касса, которая поможет вам организовать на сайте прием платежей множеством способов – банковским картами, электронными деньгами, через платежные терминалы, смс-сообщения и др.

Суть в том, что деньги от клиентов поступают сначала платежному агрегатору, а затем он перечисляет их вам. За свои услуги агрегатор платежей берет комиссию, ее размер составляет несколько процентов и зависит от объема прошедших платежей и их видов.

В этой статье мы разберем, как происходит работа с Cash24 с точки зрения учета и уплаты налогов.

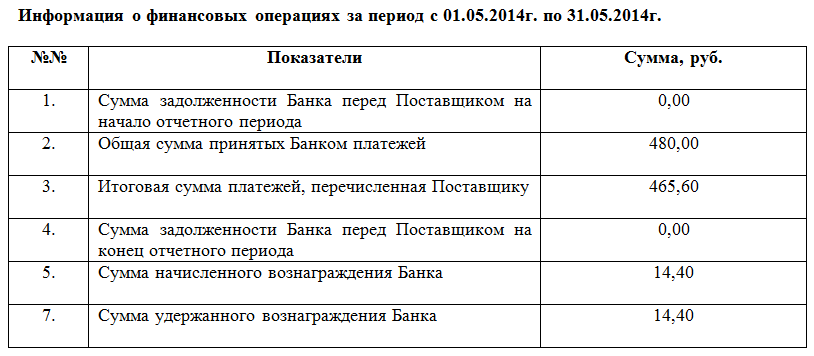

Фактически все расчеты между вами и клиентами происходят через расчетный центр – АКБ "Военно-Промышленный Банк". Сотрудничество с ЗАО АКБ «ВПБ» происходит на основании присоединения к договору-оферте. о итогам каждого месяца вам на электронную почту высылается информация о финансовых операциях от имени ЗАО АКБ «ВПБ», в которых отражается информация обо всех финансовых операциях за месяц.

Физическое лицо или ФИО?

Один из распространенных вопросов – при отражении получения денег от клиентов, продаж в бухгалтерском и налоговом учете обязательна ли детализация по каждому клиенту, т.е. указание ФИО, или можно просто указывать «физическое лицо»?

На самом деле ответ на этот вопрос не даст ни один нормативный документ. Допустим, на начальных этапах работы, вы еще можете отражать поступление от конкретного физического лица. Но на практике часто бывает, что число повторных клиентов минимально, они каждый раз новые. Заводить в вашей программе учета данные более чем по сотне физических лиц-клиентов, вряд ли разумно, это загромождает учет, и никак на сумму налогов не влияет.

Поэтому допускается указание просто «физическое лицо». А если вы регулярно принимаете оплату от одних и тех же ИП, организаций, то их, конечно, следует детализировать.

Признание дохода в налоговом учете

Один из вопросов, который возникает при работе с Cash24 – на какую дату признавать получение доходов? Поскольку ваш интернет-магазин может работать на общей или упрощенной системе налогообложения, то рассмотрим эти варианты отдельно.

1. Общая система налогообложения:

В основном организациями на этом налоговом режиме применяется метод начисления. «Датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату» (ст.271 НК).

Реализация - передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу (п.1 ст.39).

Если иное не предусмотрено законом, иными правовыми актами или договором, договор розничной купли-продажи товара по образцам или договор розничной купли-продажи, заключенный дистанционным способом продажи товара, считается исполненным с момента доставки товара в место, указанное в таком договоре, а если место передачи товара таким договором не определено, с момента доставки товара по месту жительства покупателя-гражданина или месту нахождения покупателя - юридического лица (ст.497 ГК).

Поэтому, если иное не установлено договором, право собственности на товар переходит к покупателю в момент получения товара на почте, от транспортной компании, курьера. При этом момент оплаты роли не играет.

Однако вы можете в договоре прописать, что переход права собственности на товар определяется по моменту оплаты или на дату сдачи товара для отправки почтовой или транспортной организации. В этом случае и дата выручки будет соответствующая.

Датой реализации при продаже цифровых продуктов будет дата предоставления доступа покупателя к цифровому продукту (например, отправка письма покупателю со ссылками на скачивание, кодами доступа и т.п.).

2. Упрощенная система налогообложения:

В этом случае вы используете кассовый метод признания доходов и расходов. «Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод)» (ст.346.17 НК).

Момент, когда покупатель переводит вам деньги в Cash24, признается «погашением задолженности иным способом». Покупатель исполнил свою обязанность по оплате, и денежные средства теперь принадлежат продавцу.

Поступление на ваш мерчант-аккаунт в банке денег от клиента может быть рассмотрен как «погашение задолженности иным способом». Клиент с вами уже расплатился, и эти деньги – уже ваши.

Все собранные за день платежи перечисляются общей суммой на ваш расчетный счет ежедневно. Перевод денег между счетами занимает некоторое время. Поэтому деньги, отправленные вам, например, во вторник, скорее всего, придут на ваш расчетный счет в среду. Клиенты могут сделать покупки в вашем магазине и на выходных – в субботу или воскресенье. Выручка за эти дни будет отправлена вам в понедельник, а получите вы ее во вторник.

В какой же день нужно отразить доход в налоговом учете? На упрощенной системе налогообложения вы отражаете полученную выручку в день поступления оплаты от покупателя на ваш мерчант-аккаунт, а не в тот день, когда деньги дошли до вашего расчетного счета.

На УСН в КУДиР может быть указана следующая формулировка: Получена оплата от физических лиц через расчетный центр ЗАО АКБ "Военно-Промышленный Банк".

Что считается доходом?

Какая сумма будет считаться вашим доходом – полученная от клиентов или поступившая вам на расчетный счет (за вычетом вознаграждения банка)? Ответ на этот вопрос, к счастью, однозначен.

Налогоплательщиками на ОСНО доходы от реализации определяются согласно ст.249 НК. В соответствии с п.1 ст.346.15 НК налогоплательщиками на УСН доходы от реализации определяются также по нормам ст.249, а внереализационные доходы – по нормам ст.250. При этом не учитываются доходы, указанные в ст. 251. В этой статье не предусмотрено уменьшение доходов на вознаграждение по договорам информационно-технологического взаимодействия.

Поэтому доходы продавцов (интернет-магазинов) не должны уменьшаться на сумму вознаграждения, удерживаемого банком из выручки от реализации, поступающей ему от покупателей товаров. В нашем случае доходом продавца является вся сумма выручки от реализации услуг, без уменьшения на сумму комиссий.

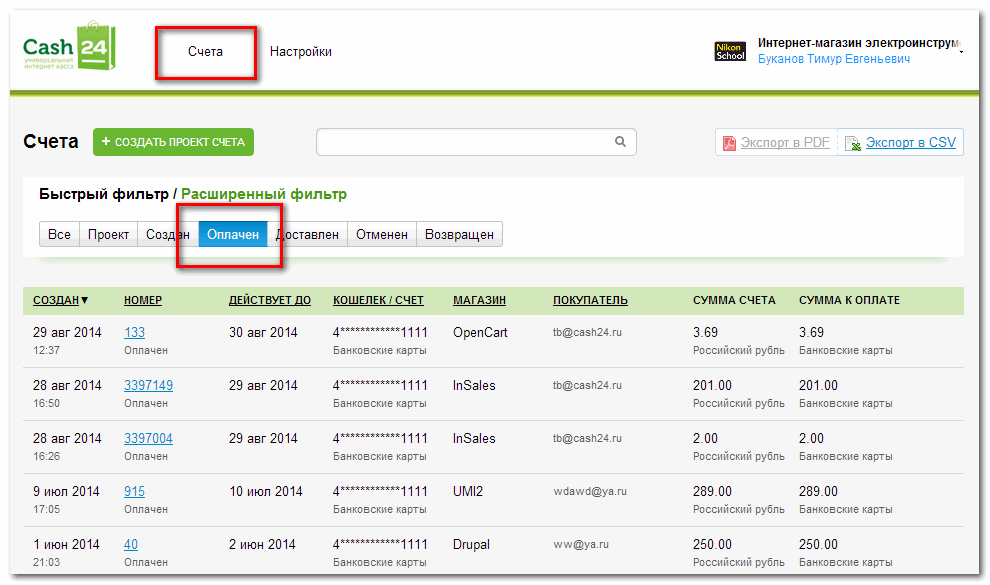

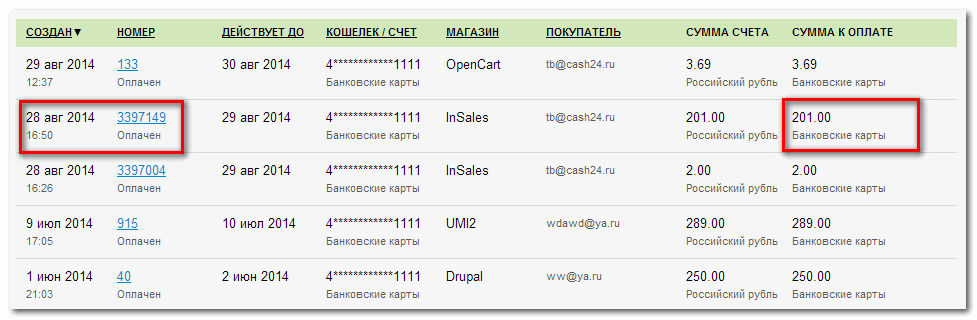

Таким образом, как на упрощенной, так и на общей системе налогообложения, в состав ваших доходов будет включена вся сумма, поступившая от клиентов. Вы можете видеть информацию об оплатах в личном кабинете.

На УСН с объектом «доходы – расходы» и на общей системе налогообложения вы имеете право признать в расходах вознаграждение банка (пп.24 п.1 ст.346.16 НК и пп.25 п.1 ст.246 НК РФ соответственно).

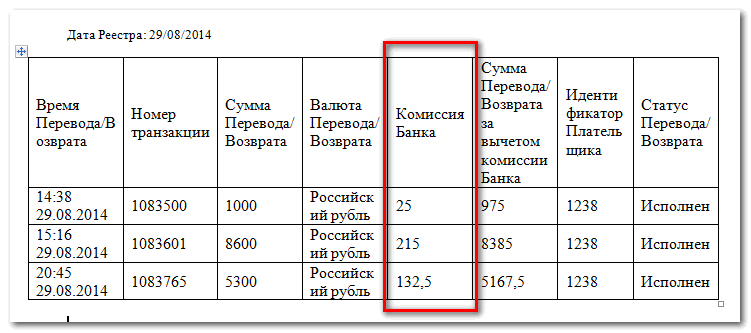

Сумма вознаграждения, удержанная банком, видна в Реестрах перевода денежных средств, которые предоставляются ежедневно в виде e-mail писем.

Бухгалтерские проводки

Для тех, кто ведет бухгалтерский учет, проводки могут быть такими (отражаем как посреднические отношения):

Дебет 62 – Кредит 90/1 – отражена выручка от продажи (на дату перехода права собственности к покупателю);

Д 76 «Расчеты с агентом по платежам Cash24» — К 62 — отражены поступившие от покупателей агенту платежи на основании акта (или отчета) агента,

Дебет 76 «Расчеты с посредником по клиентским платежам» — Кредит 62 — получена информация о финансовых операциях с указанием сумм поступивших оплат;

Дебет 51 — Кредит 76 «Расчеты с посредником по клиентским платежам» — поступили денежные средства от банка за вычетом вознаграждения;

Дебет 91/2 (44) — Кредит 76 «Расчеты с посредником по вознаграждению» — начислено вознаграждение банку.

Дебет 76 «Расчеты с посредником по вознаграждению» — Кредит 76 «Расчеты с посредником по клиентским платежам» - зачтена сумма посреднического вознаграждения в счет платежей, принятых банком от клиентов.

Суть в том, что деньги от клиентов поступают сначала платежному агрегатору, а затем он перечисляет их вам. За свои услуги агрегатор платежей берет комиссию, ее размер составляет несколько процентов и зависит от объема прошедших платежей и их видов.

В этой статье мы разберем, как происходит работа с Cash24 с точки зрения учета и уплаты налогов.

Фактически все расчеты между вами и клиентами происходят через расчетный центр – АКБ "Военно-Промышленный Банк". Сотрудничество с ЗАО АКБ «ВПБ» происходит на основании присоединения к договору-оферте. о итогам каждого месяца вам на электронную почту высылается информация о финансовых операциях от имени ЗАО АКБ «ВПБ», в которых отражается информация обо всех финансовых операциях за месяц.

Физическое лицо или ФИО?

Один из распространенных вопросов – при отражении получения денег от клиентов, продаж в бухгалтерском и налоговом учете обязательна ли детализация по каждому клиенту, т.е. указание ФИО, или можно просто указывать «физическое лицо»?

На самом деле ответ на этот вопрос не даст ни один нормативный документ. Допустим, на начальных этапах работы, вы еще можете отражать поступление от конкретного физического лица. Но на практике часто бывает, что число повторных клиентов минимально, они каждый раз новые. Заводить в вашей программе учета данные более чем по сотне физических лиц-клиентов, вряд ли разумно, это загромождает учет, и никак на сумму налогов не влияет.

Поэтому допускается указание просто «физическое лицо». А если вы регулярно принимаете оплату от одних и тех же ИП, организаций, то их, конечно, следует детализировать.

Признание дохода в налоговом учете

Один из вопросов, который возникает при работе с Cash24 – на какую дату признавать получение доходов? Поскольку ваш интернет-магазин может работать на общей или упрощенной системе налогообложения, то рассмотрим эти варианты отдельно.

1. Общая система налогообложения:

В основном организациями на этом налоговом режиме применяется метод начисления. «Датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату» (ст.271 НК).

Реализация - передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу (п.1 ст.39).

Если иное не предусмотрено законом, иными правовыми актами или договором, договор розничной купли-продажи товара по образцам или договор розничной купли-продажи, заключенный дистанционным способом продажи товара, считается исполненным с момента доставки товара в место, указанное в таком договоре, а если место передачи товара таким договором не определено, с момента доставки товара по месту жительства покупателя-гражданина или месту нахождения покупателя - юридического лица (ст.497 ГК).

Поэтому, если иное не установлено договором, право собственности на товар переходит к покупателю в момент получения товара на почте, от транспортной компании, курьера. При этом момент оплаты роли не играет.

Однако вы можете в договоре прописать, что переход права собственности на товар определяется по моменту оплаты или на дату сдачи товара для отправки почтовой или транспортной организации. В этом случае и дата выручки будет соответствующая.

Датой реализации при продаже цифровых продуктов будет дата предоставления доступа покупателя к цифровому продукту (например, отправка письма покупателю со ссылками на скачивание, кодами доступа и т.п.).

2. Упрощенная система налогообложения:

В этом случае вы используете кассовый метод признания доходов и расходов. «Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод)» (ст.346.17 НК).

Момент, когда покупатель переводит вам деньги в Cash24, признается «погашением задолженности иным способом». Покупатель исполнил свою обязанность по оплате, и денежные средства теперь принадлежат продавцу.

Поступление на ваш мерчант-аккаунт в банке денег от клиента может быть рассмотрен как «погашение задолженности иным способом». Клиент с вами уже расплатился, и эти деньги – уже ваши.

Все собранные за день платежи перечисляются общей суммой на ваш расчетный счет ежедневно. Перевод денег между счетами занимает некоторое время. Поэтому деньги, отправленные вам, например, во вторник, скорее всего, придут на ваш расчетный счет в среду. Клиенты могут сделать покупки в вашем магазине и на выходных – в субботу или воскресенье. Выручка за эти дни будет отправлена вам в понедельник, а получите вы ее во вторник.

В какой же день нужно отразить доход в налоговом учете? На упрощенной системе налогообложения вы отражаете полученную выручку в день поступления оплаты от покупателя на ваш мерчант-аккаунт, а не в тот день, когда деньги дошли до вашего расчетного счета.

На УСН в КУДиР может быть указана следующая формулировка: Получена оплата от физических лиц через расчетный центр ЗАО АКБ "Военно-Промышленный Банк".

Что считается доходом?

Какая сумма будет считаться вашим доходом – полученная от клиентов или поступившая вам на расчетный счет (за вычетом вознаграждения банка)? Ответ на этот вопрос, к счастью, однозначен.

Налогоплательщиками на ОСНО доходы от реализации определяются согласно ст.249 НК. В соответствии с п.1 ст.346.15 НК налогоплательщиками на УСН доходы от реализации определяются также по нормам ст.249, а внереализационные доходы – по нормам ст.250. При этом не учитываются доходы, указанные в ст. 251. В этой статье не предусмотрено уменьшение доходов на вознаграждение по договорам информационно-технологического взаимодействия.

Поэтому доходы продавцов (интернет-магазинов) не должны уменьшаться на сумму вознаграждения, удерживаемого банком из выручки от реализации, поступающей ему от покупателей товаров. В нашем случае доходом продавца является вся сумма выручки от реализации услуг, без уменьшения на сумму комиссий.

Таким образом, как на упрощенной, так и на общей системе налогообложения, в состав ваших доходов будет включена вся сумма, поступившая от клиентов. Вы можете видеть информацию об оплатах в личном кабинете.

На УСН с объектом «доходы – расходы» и на общей системе налогообложения вы имеете право признать в расходах вознаграждение банка (пп.24 п.1 ст.346.16 НК и пп.25 п.1 ст.246 НК РФ соответственно).

Сумма вознаграждения, удержанная банком, видна в Реестрах перевода денежных средств, которые предоставляются ежедневно в виде e-mail писем.

Бухгалтерские проводки

Для тех, кто ведет бухгалтерский учет, проводки могут быть такими (отражаем как посреднические отношения):

Дебет 62 – Кредит 90/1 – отражена выручка от продажи (на дату перехода права собственности к покупателю);

Д 76 «Расчеты с агентом по платежам Cash24» — К 62 — отражены поступившие от покупателей агенту платежи на основании акта (или отчета) агента,

Дебет 76 «Расчеты с посредником по клиентским платежам» — Кредит 62 — получена информация о финансовых операциях с указанием сумм поступивших оплат;

Дебет 51 — Кредит 76 «Расчеты с посредником по клиентским платежам» — поступили денежные средства от банка за вычетом вознаграждения;

Дебет 91/2 (44) — Кредит 76 «Расчеты с посредником по вознаграждению» — начислено вознаграждение банку.

Дебет 76 «Расчеты с посредником по вознаграждению» — Кредит 76 «Расчеты с посредником по клиентским платежам» - зачтена сумма посреднического вознаграждения в счет платежей, принятых банком от клиентов.

Сервис поддержки клиентов работает на платформе UserEcho